中国手机市场发展趋势分析

来源:网上收集 作者:吕懿慧 时间:2007-08-09 14:59:45

一、前言

中国通讯用户发展迅速,至2006年底固定电话用户达3.68亿户、移动电话用户将达4.61亿户、上网用户达1.37亿户。其中移动电话用户从2001年至2006年每年用户增加量约在6000万户左右,在

2007年上半年月平均增量为670万户,预计年底移动电话用户将超过5.2亿,将持续带动大陆手机市场发展的高峰。

二、中国手机市场发展趋势分析

1.市场呈现两极化

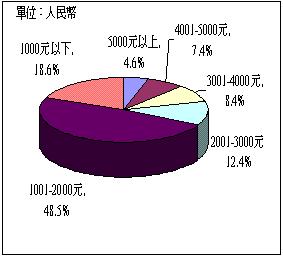

大陆手机市场朝向两端发展,一为因应农村市场兴起的超低价手机市场,另一则针对手机多元应用的多媒体手机,如移动电视手机、音乐手机,或其他应用如GPS手机等。主要手机产品定位在2000人民币以下的中低端产品,该价位产品已占手机市场的60%,成为中国本土品牌及黑手机(水货、仿冒、旧翻新等无手机执照生产之手机)、国际品牌竞争的主要区块。

图一 2006年中国手机价位分布

2. Smartphone进入成长期

智慧手机市场是从2004-2005年度开始进入快速成长期,其直接影响因素主要有:智能手机产业链逐步成熟,商业模式的确立,竞争集团的成型等等。随着消费市场的逐步成熟和消费者对于手机功能要求的提高,普通手机单纯的拍摄、传送、MP3等简单功能已不再满足消费者的需要,消费者需要更加智慧化、人性化的技术来满足日渐提高的商务生活和现代生活上的应用。行动数据及商务的需求和众多制造厂商的加入,让智能手机在价格、外形、功能、加值服务等方面有了更大的突破,同时也更加受到用户的欢迎,这也使得智慧手机在竞争中取胜,从而跻身主流市场。

中国移动的“e动互联”业务就是基于GPRS、WLAN无线接入技术和Internet应用技术的无线上网业务,是中国移动主导搭建的中国第一个开放式的数据业务统一服务平台。建立“e动互联”网站,也是中国移动和多普达等合作伙伴健全移动通信产业价值链和强势推广行动数据业务的重大策略。多普达、联想、中电通信厂商成为中国移动的智慧手机的主要供货商。

中国联通也开通cdma2000 1X网络,并推出了基于cdma2000 1X的一系列无线数据新业务,包括:互动视界(WAP)、彩e(多媒体邮件)、定位之星(GPSone)、娱乐空间(JAVA/BREW下载)等,显现联通新时空CDMA网络迈进以数据传输为主、向3G时代过渡的重要阶段。各大手机厂商也推出了基于cdma2000 1X网络的智能手机。

2006年中国智慧手机的销量已占手机市场销量约7%,而2005年仅为5%左右。在应用需求的拉动下,中国智能手机产量仍然会保持较快成长,所占比重也会逐年增加,Smartphone进入成长期,市场有加温的趋势,价格在2500-3500RMB,预估2007年市场可突破1000万台。

预计2007年智能手机将升级或增加的重要功能是蓝芽技术、Wi-Fi 802.11、FM收音机、3D传感器、GPS及手机电视等。蓝芽技术将会从V1.2升级到台援EDR(蓝芽增强速率)的V2.0。三维传感器将为手机增添多样化功能,如游戏、LCD屏幕旋转等功能。而导航功能也将是重要功能之一,它将取代静态及单一的GPS解决方案。

随着网络的升级,中国在2007年中将全面普及EDGE网络,支持EDGE(入门级)的智慧手机将成为主流,支持HSDPA制式(高端)则可能在2008年才会普及。其次,由于智慧手机具有强大的处理器芯片和操作系统,可以承载更加复杂的应用。随着相关技术的成熟,如GPS、Mobile TV等技术将率先在智能手机上应用。此外大容量SIM卡、更高画素的摄像镜头(3M以下)、基于Wi-Fi的VoIP双模智慧手机也将面市。而CDMA和GSM双模智慧手机和双卡GSM智慧手机以及支持TD-SCDMA制式的智慧手机将在今年占据智慧手机的高端市场。

营运商定制数量比例会显著上升。智能手机的应用更加广泛,很多应用软件需要通过WAP网络或者WWW网下载,手机搜索引擎、未来的流媒体播放等都可以成为营运商新的业务成长点。因此,运营商定制数量比例会比普通手机增加,此类通路会更加获得重视。高端智慧手机由于利润高,目前主要是营运商定制会比较多,所以对中国市场而言,双模智慧手机以及双GSM智慧手机将会在高端市场有比较好的前景。

中国智慧手机市场将呈现以下发展趋势:多媒体和行动应用需求的上升,将成为市场发展的主要动力;PDA功能类和开放程度高的操作系统产品,将是手机产品的发展趋势;产品持续大幅度降价和价格竞争趋于激烈,将是产品价格发展的趋势;差异化售后服务和个性化加值服务,将成为产品服务发展的趋势。

表一 2005-2010年中国移动电话用户及手机预测

3.黑手机冲击中国本土品牌

市面上常见的黑手机主要包括三大类:水货手机、杂牌仿冒手机和翻新拼装手机。其中水货手机量最大,因为价格比正规通路的手机便宜且泛滥。2007年上半年中国手机销量(内外销)创下新高,高达26680万部,今年上半年中国正规手机市场大致为7220万台,其中不包括黑手机的数量。中国黑手机的规模达到2343万台,黑手机的市占率达24.5%,而中国品牌手机的市占率继续下降为33.8%。

2005年的黑手机就已经占据中国手机市场的1/3,后来随着中国信产部对于黑手机市场的打击,以及政策的放宽,部分黑手机企业获得牌照或者转入贴牌市场,黑手机数量在一定程度上得到减少。但是由于市场需求旺盛,厂家有暴利可图,黑手机近期又峰回路转。在黑手机热销的5-6级市场,消费者对于品牌的认知度很低,这部分消费者大多半年就换一部,因此外形新颖、质量并不差的黑手机大受欢迎。在过去的1年黑手机市场又有抬头迹象。但黑手机的内部的变化更是一个值得注意的问题—水货手机和杂牌仿冒手机比例正在发生变化。在2005年水货手机占据黑手机市场的52%,杂牌仿冒手机占39%;而到了2007年上半杂牌仿冒手机已占黑手机的58%,水货则下降到37%。杂牌仿冒手机正成为黑机市场主流。

黑手机具有成本及价格优势,获得中国4-6级市场用户的青睐。中国本土品牌呎商将产品向高端转移以避开黑手机的价格优势,或直接将产品受众锁定在一、二级城市,避开黑手机认可率较高的4-6级市场。

预估中国黑手机市场规模为4000-5000万台,厂商与平台方案提供商充份结合进入有牌照厂商之产业链,取得执照或贴牌,且有出口实绩,不只影响原先有执照的厂商也挤压手机设计业者生存的空间。

三、中国手机产业及市场仍集中于国外品牌

2006年中国手机产量达到4.8亿台,比2005年成长58.2%。其中,GSM手机产量4.14亿台,CDMA手机产量6032万台,占全球总产量的比例从2005年的36.8%成长到2006年的47%,提高近10个百分点。2007年第一季中国手机的产量达1.34亿台,预估2007年产量可达5亿台,手机出口将超过4亿台。

自从2005年2月国家发改委发布《关于移动通讯系统和终端投资核准的若干规定》,也就是265号文实施以来,越来越多企业进入了移动通讯终端的生产行列,截至2007年新增手机产业到目前为止新增手机产业41家,其中外商投资企业11家,中国企业30家,新增产能约1.4亿部。目前经过核准的手机生产企业有79家,产能达到每年5亿台,而新增手机厂商的产品主要以中低端为主。中国市场的年需求量约为6000万到1亿台左右,中国产能超过需求。生产企业数量的扩大,和手机产量的成长,将进一步的加剧市场竞争,日趋激烈的竞争环境也导致了行业的利润整体下滑,亏损的企业和金额都在增加。中国手机产业在产业规模进一步扩大的同时,产业集中度进一步提高。其中诺基亚、摩托罗拉、三星、索爱、波导、联想、夏新等前十家企业的生产总量约占到全行业的80%,小企业的手机市场占有率非常有限,这些厂商将遭到整并,使得大陆手机产业链将重新洗牌。